ああ・・・。本当にお金って貯まらないよ・・・。

どうすれば貯まるんだろう。

それなら私がマイナス200万から貯金400万まで貯めた方法を教えるよ!

えええ!すごいね!

でもさ〜

こう言う○百万年貯めました!ていう人って、結局、ボーナスが年2回6ヶ分月出たり、社宅や家賃補助で家賃が鬼安買ったり〜、実家から米が送られてきたりしててあんまりあてにならないんじゃないの?

私は契約社員だし、今は育休中だけど、産休入る前の年収は200万くらいだったし、旦那もボーナスないし、年収300万くらいだよ。

つまりはボーナスなしで家賃補助も社宅でもなく実家からの米もない世帯年収500万くらいだよ。

- 貯金0から抜け出したい

- 貯金したいのになかなか貯まらない人

貯金マインドを整えよう

貯金マインドって何?

そもそも貯金ってどうすればできると思う?

たくさん稼いで無駄使いしなければ良いだけでしょ!

簡単じゃん!

じゃあ、なんでそれができていなんだと思う?

・・・・・・。

貯金をするには、収入よりも支出を減らせば良いだけです。

簡単なことですよね?

なぜできないのでしょうか?

収入>支出

不思議だよね・・・。

まず、貯金をするには貯金する為のマインドを整えることが大切です。

貯金をする為の癖をつける練習が必要なのです。

その、貯金マインドを整える前に考えたいことがいくつかあります。

老後のために2000万円は全員必要?!

貯金をしたい理由ってありますか?

貯金をしたい理由はいくつかあると思います。

- 社会人なのに貯金0円はみっともない

- 老後が心配

- 働けなくなった時が心配

- みんな貯金している

などなど、理由は様々だと思いますが、1番は将来に不安を覚えていることが原因であることが多いのでは?

私が貯金を始めたのは漠然とした将来の不安でした。

私の年代は特に年金は将来もらえないと言われながら育った世代ので自己防衛意識は高い方だと思います。

しかし、貯金し始めの頃は、全然貯金は続きませんでした。

話は変わりますが、皆さんはタイトルの老後2000万問題は聞いたことはありますか?

老後の暮らしには20000万の貯蓄が必要になるというニュースですね。

しかし、そもそも老後に2000万円必要というのはどこから出てきたのでしょうか?

それは、2019年に出された金融庁の金融審議会による市場ワーキング・グループが公表した「高齢社会における資産形成・管理」という報告書です。

この報告書が収支の根拠としている元データとは、総務省統計局の2017年「家計調査報告(家計収支編)」です。

元データによると、夫が65歳以上、妻が60歳以上で夫婦のみで暮らす無職家庭の収支について、“ひと月の収入が20万9198円なのに対して支出が26万3717円で、毎月5万4519円が不足する”計算になっています。

その為.赤字額約5.5万円×3600ヶ月(30年)=2000万不足と計算されているようです。

しかし、よく考えて欲しいのですが、ご自身は老後(65歳以降)1ヶ月約20万の収入がありますか?

私は年金収入だけであれば、免除の時期もあるので、旦那分の年金と合わせても恐らくありません。

しかし、老後に月20万の出費があるのでしょうか?

ご家庭の環境により、出費額も大きく変わってくるかと思います。

持ち家の方ならローンが終わっていて固定資産税だけ払えば住む家に心配ない人もいるでしょうし、地方で農家をしていればそもそも年金収入以外にも収入がある可能性があります。

そもそも年金支給額も厚生年金なのか国民年金なのかでも変わってきます。

何が言いたいかと言うと、人それぞれライフスタイルが違うので一概に全員2000万必要な訳ではありません。

逆に言えば、老後は年に1回はヨーロッパ周遊したいとなれば2000万では足りません。

まずはご自身のライフスタイルや今後の希望を紙に書き出してみましょう。

それをもとに自分に必要な老後のお金を計算してみてください。そうすれば老後の為の貯金がいくら必要か大体わかってきます。

わかってくれば、段々と漠然とした不安が減ってくるはずです。

老後に必要な貯金が分かれば漠然とした不安は少なくなるね。

悩みのほとんどは自分で悩みを大きくしている可能性が多いです。

そのために、紙に書き出して可視化する癖を持つのがおすすめです。

なぜ、貯金は必要なのか?を考えみよう

貯金をする理由って将来の不安の為とかじゃないの?

もし、働けなくなってお金なくなったら困るじゃん!

なぜ、貯金は必要なのでしょうか?

日本では憲法で人間として最低限に暮らせるために生活保護制度があります。

すると、貯金はなくても日本国内であれば暮らすのに困ることはありません。

では、なぜ、貯金が必要なのでしょうか?

理由は人それぞれだと思います。

私は親の所有する実家を相続するつもりでいますし、年に1回は家族で旅行したいです。

それに今後はコロナもおさまってきたので、海外旅行にももっと行きたいですし、海外旅行に行ったことのない家族も海外に連れていきたいです。

他にも、趣味にもお金を使いたいですし、美味しい物も食べたいです。

たまにはフレンチなんかも食べたいです。

まだ子どもも小さいので色んなところに連れて行ってあげたいです。

書き出せば限りがありませんが、私は上記に挙げたような理由で貯金をしています。

あなたが貯金したい理由はなんですか?自分がお金を貯めたい理由を紙に書き出してみましょう。

人に見せるわけではないので正直に書き出してみてください。

きっと無理だとか、難しい、実現性が低い、恥ずかしいなどは置いておいて、まずは書き出してみてください。

貯金する理由を明確にすることで、貯金にしっかりと取り組むことができるようになります。

例え、貯金が1億あっても毎日貯金の為にしたいことができず、無気力でやる気もなく生きていてはただの屍です。

本来、お金は使う為にありますし、天国にお金は持っていけません。

そのため、将来に心配がないくらいの貯金と今後を楽しむ為の貯金があればOKです。

ちなみに、貯金目標額は手取り年収の半額が目安とすると良いと言われています。

理由としては、仕事を辞めたとしても半年は暮らしに困りにくいからです。

漠然と今後の生活が不安な人は手取り年収半額を貯金目標にされても良いかもしれませんね!

貯金の為に節約は間違い?

貯金の為に節約するのは当たり前でしょ!

こまめに電気消したり、1円でも安いスーパーに行くのは当たり前じゃん!

色んなスーパーをハシゴして10円・20円の節約をしないといけないと思っていませんか?

節約自体は大切ですが、スーパーで数十円の差額を気にしていてもメンタルがすり減るだけでそんなにお金は貯まりません。

良くて1ヶ月で5,000円がいいとこです。

その5,000円のためにスーパーをハシゴして遠いスーパーにわざわざ行くとあなたの時間が減ります。

あなたの時間がいくらの価値になるのか考えてみてください。

また、安いものは安い理由があります。それは、安い労働力を利用していたり、安価な素材を使われていると言うことです。

日本の賃金が上がらない理由の一つでもあります。

無駄使いを推奨するわけではないですが、買い物するときに物の価値を考えましょう。

節約するのってケチ?

でもなあ〜。

節約、節約でケチケチするのもなあ〜

ケチってイメージ悪いですよね。

なぜなのでしょうか?

それは、相手の気持ちより自分の気持ちを優先して、自分が特であればよい思っていると思われる事が1番の原因かと思います。

例えば、あなたが1万円くらいの誕生日プレゼントを友達に贈り、友達からは自分の誕生日には3,000円くらいの誕生日プレゼントをもらった場合。

これはどうでしょうか?

それはケチだなあと思うし、自分のことはどうでも良いのかな?って思っちゃうよ

しかし、例えば、家賃10万円の所から家賃8万の場所へ引っ越すのはケチでしょうか?

そう感じる人は少ないはずです。

しかし、家賃が月2万減るだけで年間24万円の節約になります。

つまり、ケチと節約は違います。

お金を使うところ、使わないところのメリハリが大切ですね!

みんなどのくらい貯金してるの?

ネットニュースなんかで世代や世帯別の貯金平均額のニュースがあるとついつい見ちゃうんだよね。

それで自分の貯金額と比べて凹んじゃうんだよね

みんなの貯金って気になりますよね。

私も気になっていました。

たまにネットニュースに上がる自分と同じ年代且つ同じ世帯構成の人の平均貯金額を見て凹んだりもしていました。

しかし、最初にも言ったように必要な老後のお金が違うということは、貯金も必要な額は一人一人、世帯ごとに変わります。

他人と比べないのは難しいですが、まずはご自身の必要とする貯金額を目標に貯金しましょう!

疑問、なんでみんなそんなにお金あるの?

貯金額もだけど、SNS見てるとみんなキラキラおしゃれライフを送っててすごいんだよね。

なんでそんなにお金あるんだろう?

Instagramを見ればみんなキラキラおしゃれライフを送っています。

海外旅行に行って、おしゃれランチをして、おしゃれな服を着て、戸建てを建てて、犬を飼って、子どもが2人いて、とInstagramを見ていると自分と比較して嫌になることもあるのでは?

芸能人ならまだしも、昔のバイト先の友達や同級生や会社を辞めた先輩など。

同じ生活をしていた人たちがキラキラしているのに、私はお金がなくて、服はユニクロしか買えないし、こんな高い外食なんてたまにしかできない…。

しかし、みんながアップしているInstagramは日常の生活の優雅な一時の切り抜きです。

おしゃれなランチ食べてても家賃は15,000円のワンルームかもしれないし、戸建てを建てていても親からの援助で建てているのかもしれません。

みんなのアップしている写真の裏側はわかりません。

Instagramを始めとしたSNSにアップされている物は日常の中の最高の瞬間の切り抜きです。

場合によっては加工もされています。

よく考えていただきたいのですが、あなたの幸せはなんですか?

他人から幸せそうに思われることですか?羨ましがられることですか?

そういう方もいらっしゃると思います。

しかし、他人から与えられた自己肯定感はかなり脆いです。

それよりかは自分で自分のご機嫌を上手にとって自分なりの幸せが何なのかをしっかり考えてみる方が今後のQOLも上がりやすいです。

私は、料理が趣味なので自分で作った料理が上手に出来た瞬間が幸せですね。

特に梅酒をじっくり1年かけて熟成させたのが美味くできた時はとっても幸福な気分です。

それにホームベーカリーでパンを予約して作って、朝目覚める時に食パンの炊き立ての匂いが部屋に充満しているのも好きですね。

どんな時に幸せか?と聞かれてすぐにこたえられますか?

自分の幸せがしっかり分かれば、他人への見栄の為にお金を使う事も減っていきます。

私が貯金0円から脱出した方法

でもさ、どうやって貯金をしたの?

何度も失敗したんでしょ?

タイトルにもあるように私は元々浪費家です。

なんなら借金までありました。

そんな私が貯金400万以上貯めました。

たった400万?だと思う人もいるかもしれません。

しかし、1000万貯めるにも1億貯めるにも、まずは、1円から始めないと決して1000万になることも1億になることもありません。

私が実際、マイナスからプラスになるまでに行った事をお伝えしていきます。

家計管理の本を読む

まずは、家計管理の本やネット記事を読みまくりました。

その中でもおすすめなのが横山光昭さんの著書です。

横山光昭さんはファイナンシャルプランナーではなく、家計再生コンサルタントを名乗っています。

それは破綻しかけている家計を再生していくからです。

横山光昭さんも元々お金にルーズだったらしく、意識が高すぎないお金の管理方法を教えてくれます。

著書はどれも読みやすい文章で書かれており、分厚くもないので、どこから手をつければ良いかわからない場合はこの本を読む事をおすすめします。

また、簡単で挫折しにくい家計簿のつけ方も紹介されているので家計簿の挫折経験がある方には特におすすめです。

私は本当にお金がない時期だったので、図書館を利用して読みました。

図書館で読んでみて手元に置いておきたいと思えば、買うのもありです。

金融関係の情報は常に勉強しましょう!

お金の常識は時代によって変わります。

数十年前までは、ゆうちょに預けていれば大丈夫!貯金こそ資産なり!と言う風潮でしたが、いまや、投資してお金に働いてもらうが主流です。

しっかり金融の勉強をするようにしましょう。

家計簿を書く

貯金0円の人の共通点としては何にいくら遣っているのかを把握してないことかと思います。

私もそうでした。

家計簿を付け出し、飲み会だけで月3万ほど使っていてびっくりしました。

その他にもタバコや酒、洋服などを1ヶ月で数万単位で使っていました。

その時に買った服は今はありません。

頑張って働いて稼いだ金なのにその時に稼いだお金は今は1円たりとも残っていません。

まずは、何にいくら使っているのか把握する為にも家計簿を書いてみましょう!

でもさあ〜。

家計簿ってなかなか続かないんよね・・。

市販のやつだと、どの項目に書けば良いのかわかんなくなっちゃうし

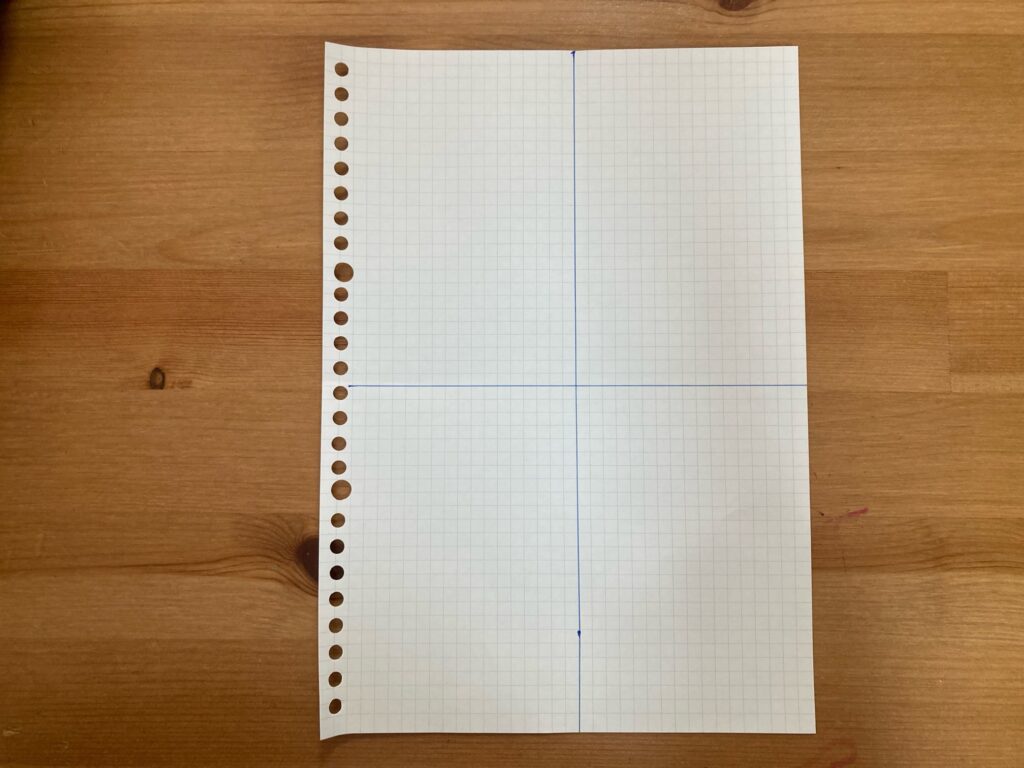

- 家計簿は市販のものでなく自由度の高い無地や方眼ノートを利用する

- 手書き

- 家計簿は給料日始まり、給料日前で締める

- とりあえずレシートは捨てない

- 日付ごとにレシート内容を転記していく

まず、ノートは市販の家計簿ではなく、自由度の高いノートがおすすめです。

そもそも市販の家計簿を失敗する理由ってなんでしょう?

私の場合は、

- 月や日によって書く内容が違い、書く内容が月によっては入り切らない

- 項目が適当なのがない

- そもそも家計簿をつける習慣がつかない(三日坊主)

そのため、市販の家計簿ではなく、自分で自分用にカスタマイズした家計簿を使うのがおすすめです。

私の家計簿の書き方

私の家計簿の書き方を簡単にご紹介します

- 4色ボールペン

- ノート

私のおすすめグッズ

ボールペンはジェットストリームがおすすめ

付箋型のひめくりカレンダー

私は無印の方眼ノートを利用しています。

また、最近では家計簿アプリもありますが、できれば手書きがおすすめです。

なぜなら、手書きで書いた方が、何故、このお金を使ったのか考えながら家計簿をつけられるからです。

また、市販の家計簿だと、月初始まりの月末締なことがほとんどです。

しかし、家計簿は給料が入った日を1日目としてつけた方が管理がしやすいのでおすすめです!

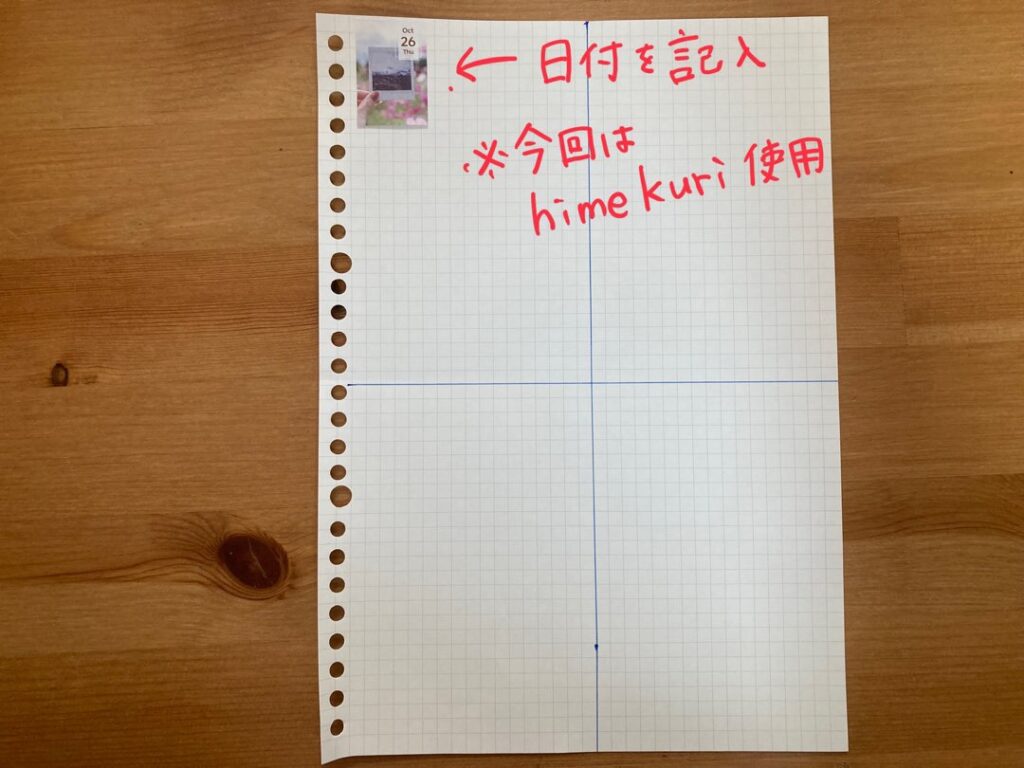

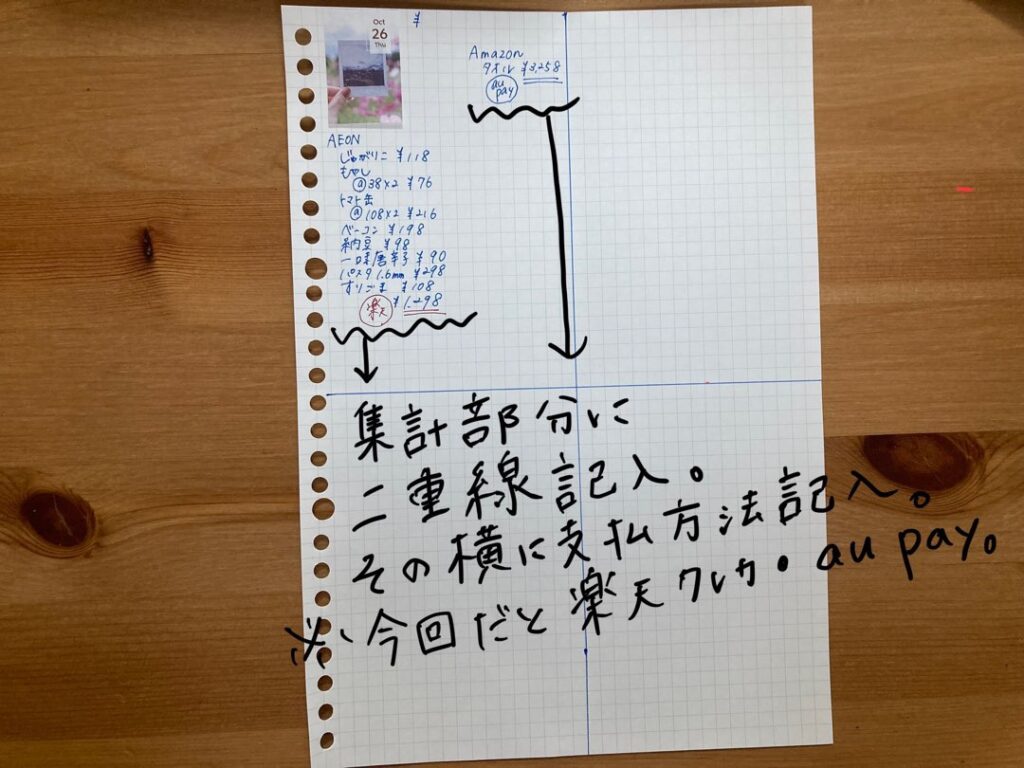

1、ノートを4分割に

2、対象日を記入(私はHimekuri を使用)

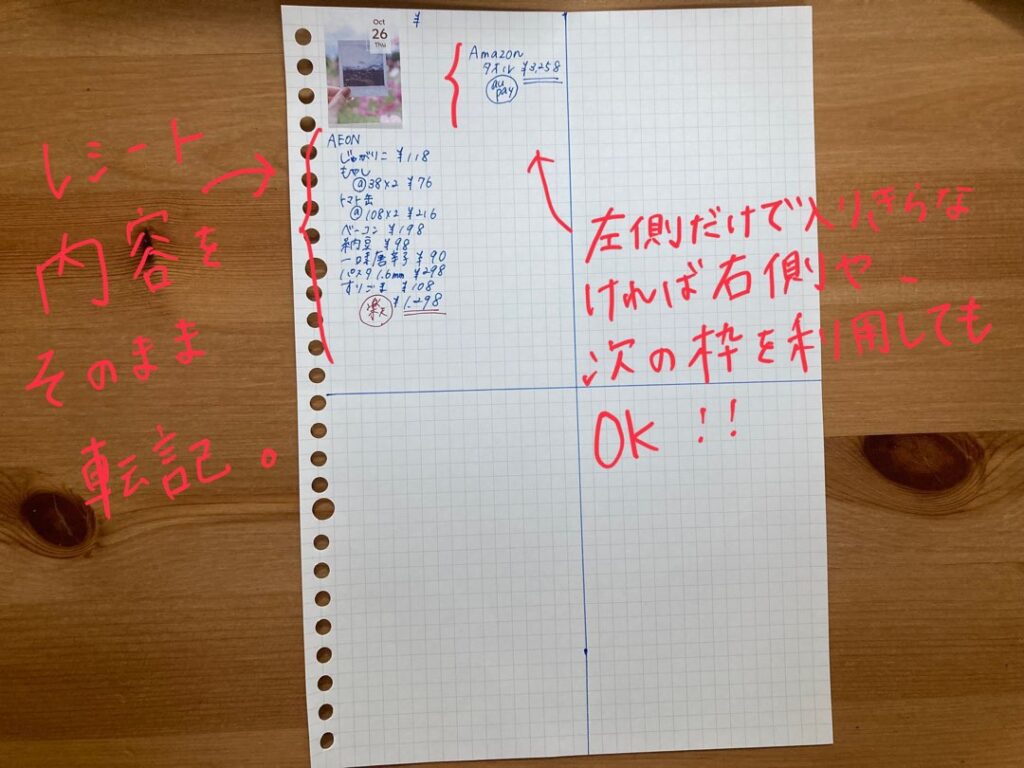

3、レシートを転記

4、支払い方法を記入

私の場合は

青→現金・現金チャージしたQR決済

赤→クレカ・クレカチャージしたQR決済

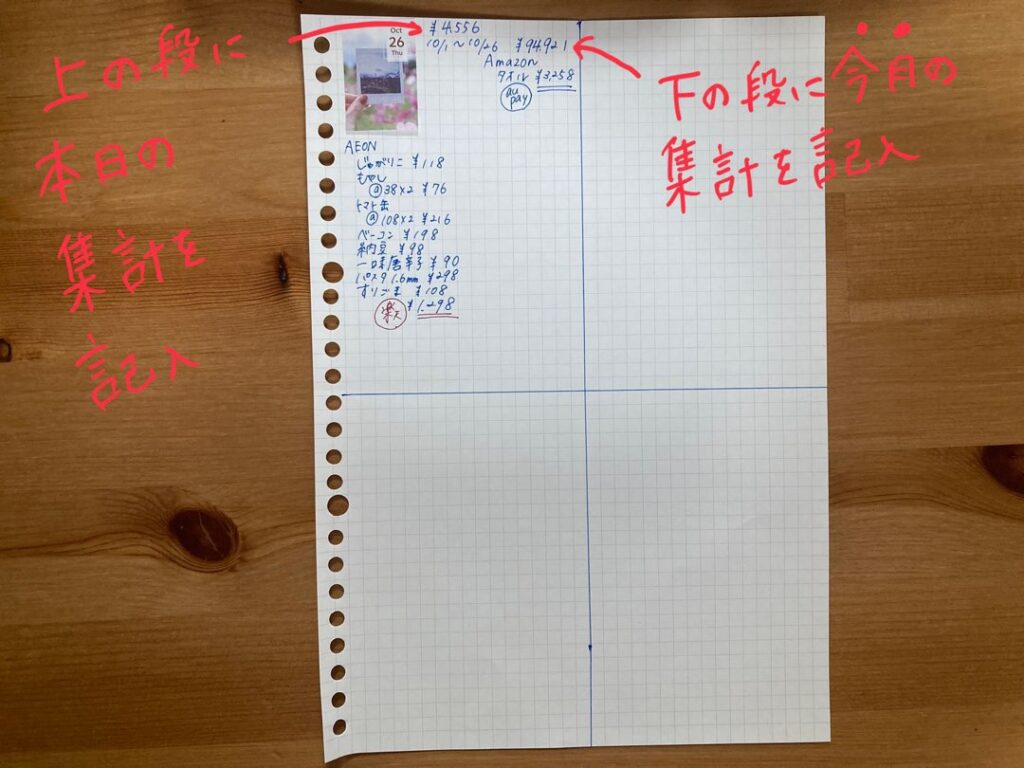

5、日にち毎の合計とその月のその日までの合計を記入

最低でもこれを書いておくことで、自分が何にお金を使ったか振り返ることができます。

それに、現時点でいくら使ったかもわかるので、今月すでにこんなに使っているの?とわかります。

また、自由度が高いので、お買い物に行った日などで枠に納まらない場合は次の枠に書いてもOKです。

私はこの後に、項目毎にマーカーで色分けしたり、一言を添えたりもしていますが、自分なりに色々カスタマイズしてみてください。

支払いは現金チャージのプリペイドorバーコード決済

私は貯め癖がつくまでは基本現金チャージをしたQR決済やプリペイド式のカードを利用していました。それ以外の場所では現金払いです。

お金が貯まらない人ってクレカを使いすぎてるんですよね。

私もそうでした。

過去にリボ払いも経験しています。あの時払った金利がものすごくもったいなかったなあと今でも思います。

今になると、これも勉強代と割り切るしかありませんが・・・。

でもさ!カードで払った方がポイントがつくしお得じゃん!

そう、これがクレカ払いの罠なのです。

そう言って必要ではないものを買ってしまい、お金を使いすぎてしまうのです・・・。

今ある現金で買えないものを買うべきではありません。

クレジットカードは魔法のカードではありません・・・。

そう、クレジットカード支払いをすると後日現金で自分の口座から支払われます。しかし、手元に現時点では現金が残っているのでこの事実を忘れがちです。

以前の私もそうでした。

それで、お金が払えなくなり、リボ払いに手を出し、高い金利を払うという悪循環の始まりです。

そのため、貯め癖がつく前はクレカでのショッピングはおすすめしません。

もし、ポイントが勿体無いと感じるであれば、毎月の引き落とし(公共料金や携帯代など)だけクレカ支払いにしておくのも手です。

欲しいものリストを作成

でもさ、貯金してる間って本当に楽しくないよね。

欲しいものも買えないしさ。遊びにも行けないし。

貯金はきついと思う人も多いのでは?

貯金もダイエットも一緒で始めてちょっとした頃が1番きついです。

貯金するぞ!と息込んだ次の日に会社の飲み会があったり、ずっと欲しかった服がセールになってお買い得になっていたり。

分かります。

私もそれで結局お金が貯まりませんでした。

しかし、これも欲しい物・したい事をリスト化してみてください。

紙に書き出してみるのです。

すると、欲しい物がセールになっている時にリストを見返すと優先順位が見えてきます。

積立貯金を設定

欲しいもの、したいことを書き出したら、次は希望を叶える為には具体的にいくら必要なのか計算していました。

その後、いつまでに欲しいのか?したいのか考えます。

これらを踏まえた上で月々いくらでできるのかを計算してみます。

例

家族とハワイに行く!

必要金額→70万(家族3人/飛行機・ホテル/現地で使うお金)

いつまでに→5年後までに

700,000円÷60ヶ月=約12,000円

このように大きい金額のことでも具体的に毎月いくら積み立てればいいか分かれば、貯金もしやすくなります。

私は、毎年、自分の誕生日用に月3,000円の積立もしています。こちらは買うものは決めておらず、その時誕生日にしたいことや欲しいものを買おうと思っています。

また、私は年間支払いイベントを書き出しています!

- 自動車税

- 車検

- 固定資産税

- マンション更新費

- お年玉

- 家族の誕生日

などなど・・・

確実に発生する支払いも紙に書き出し、これも毎月の積立額を設定しています。

すると、大きな出費にも対応できるようになります。

他にも、冠婚葬祭・医療費など、発生するかもしれないものも毎月2,000円など一定の額を決めて積立をしておくことも大切です!

この積立をしておくことで、お金を貯め始めた時に支払いイベントが発生しても、貯金失敗を防ぎやすくなります。

料理を趣味に

貯金が貯まらなかった時の趣味は外に飲みに行くことでした。

美味しいものやお酒が大好き!

しかし、今思うと、今まで参加していた飲み会ってどうでも良い人との飲み会ばかりでした。

あの時飲んでいた人たちとは今やほとんど連絡をとっていません。

話に関しては毎回今となってはどうでも良い話ばかりでした。なぜか、当時はそれが楽しいと思っていました。

しかし、家で料理をすることにより、食費は減るし、健康になるしとても良い事づくめでした。

これに関しては人それぞれなので、強制はできないですが、家事を半分趣味にするとお金が貯まるようになりました。

転職して勤務日数を減らしてみた

これに関しては、え?と思う方もいると思います。

私は元々シフト制の接客業を月22日勤務していました。シフト制なので朝早かったり、夜遅かったりで生活リズはぐちゃぐちゃ。

お昼もコンビニの弁当かカップラーメン。

毎日なんかだるい。

とりあえず、レッドブルで元気を出す毎日を20代は続けていました。

はたらく細胞BLAKを観て改めて思いましたが、私はとんでもなく体に負担をかけていました。

この生活が祟り、私は体調を壊しました。

毎月どこかしら体調が悪く、休みの日は病院めぐりをしていて医療費が1〜2万発生していました。

それもあり、転職して、週4日勤務、7時間のシフト固定で働きだしました。

すると、転職したことにより体調がよくなり医療費が不要になりました。

また、時間に余裕ができた為、毎日お弁当を作れる用になったし、夜ご飯もしっかり作れるようになりました。

さらに体調は良くなったし、食費も減りました。

収入としては減りましたが、出費が減ったので結果プラスになりました。

洋服は制服化

今覚えばなぜ、若い時にあんなに服をバカみたいに買っていたのかわかりません。

服はあるのに着る服がないとさえ毎日思っていました。

しかし、今では仕事に着ていく服は色違いで毎日一緒。お出かけ用にワンピースを夏・春で2着ずつにしています。

結果、毎日迷わないし決めてしまえば楽ちんです。

毎日着飾っても、会うのは会社の人たちだとある日私は気づいてしまいました。

変な服でなければ自分がそこそこ似合う服を着てればOKです。

断捨離してみる

断捨離してみるといかに自分が無駄なものをたくさん買っていたかがわかりました。

基本的には1年間使っていないものは処分するだけです。例外的に礼服などのイレギュラーなものはとっておきました。

洋服は着ていない服は捨てて、制服化しているのでクローゼットはスッキリしました。

趣味でもある漫画もほとんど手放し、今後買う時はデジタルで購入しています。ま、どうしても捨てられない漫画もあるんですけどね(笑)

ガチのミニマリストを目指すのではなく、とりあえず、1年使ってないものを捨てるくらいのゆるゆる断捨離をしてみると、買い物の時に「あ、これ買ったけど、結局使わず捨てちゃったんだよな」と断捨離の時の記憶が蘇り、無駄使いも防げる用になります。

お金が貯まらない人って部屋に物がたくさんあるんですよね。お金を使って使わないものを買ってるので当たり前なのですが・・・・。

こだわるところはこだわる

洋服を制服化したり、断捨離すると部屋がスッキリして気分が良くなります。

また、自分に変化が出てきます。

安いが理由だけで物を買わなくなってきます。

結局、安いが理由だけで買ったものって使わなくなるんです。

高くても積立してまで欲しいと思ったものは大切に使うし、ずっと使います。

なぜなら積立している間に欲しくなくなったら、買わないからです。本当に必要なものしか買わなくなります。

本当に必要な物をお金をかけて買った方が結局出費は少ないです。

また、もう一つの変化は物にお金をかけずに経験にお金をかけようと思える用になってきました。

今振り返ると着なくなってしまった流行遅れになってしまった服・使わなくなったプチプラコスメ・身のない会話しかしなかった安居酒屋。

全てが全て、無駄だったわけではないですが、勿体無いお金の使い方だったなと思います。

脱・貯金0円の為にしたことまとめ

- 家計管理の本を読む

- 金融の勉強をする

- 家計簿をつけて支出を把握

- 支払いは現金メインに

- 欲しい物はすぐに買わずにリスト化

- 年間支払いイベントもリスト化

- 欲しいものは積立貯金してから買う

- 確実に発生する年間イベントも積立しておく

- 料理を趣味にする

- 転職

- 洋服は制服化

- ゆる断捨離

- 本当に必要な物だけを買う

お得の罠に注意

お金を貯めたい人が陥りガチな罠について解説していきます

お金が貯まらない人って、金を無駄に使っているようで、実は勿体無い!という気持ちがすごく強いんです。

お得にすごく弱かったりします。

過去、私が陥った罠をご紹介していきます!

ポイント高還元の罠

これ!

ポイント高還元!

よくありますよね!

今日買えばポイント5倍!リボ払いでポイント10倍!

これはかなり危険です。

何も考えずに高還元の罠に陥るのは危険です。

対処法

・お得な日(楽天スーパーセールなど)に向けて前もって欲しい物をリストアップ!

絶対にその日の気分で購入しないように注意!一度考える癖を!

・リボ払いには絶対しない!

どんなにお得そうでもリボ払いの手数料はポイント還元額よりも高いことがほとんどです。

送料無料の罠

こちらもよく見かけますよね。

5,000円以上お買い上げで送料無料!

なんとなく配達手数料を支払うのって負けた気分になります。

しかし、考えてみてください。

3,000円の必要な物を買い、送料が800円。5,000円以上のお買い物で送料無料だったとします。

その場合、

必要なものだけを買った場合、

3,000円+800円(送料)=3,800円

送料を無料にする場合、

3,000+2,000円(送料を無料にするために追加で買った物)=5,000円

結局、送料無料にはなりましたが、結果使っているお金は1,200円高くなっています。

送料無料に惑わされると不要なものまで買ってしまいがちです。

本当に必要な物なのか?しっかり考えて購入するようにしましょう。

無金利ローンの罠

無金利ローンもありますよね。

ローンで購入しても金利がつかず、商品代だけを支払えばOKですよ!と言う買い方です。

一見するとこれもお得そうです。

しかし、ローンを組んでまで買おうとしているものは必要な物ですか?

それを今一度考えてみてください。

ローンを組むというのは思っている以上にリスクが大きいです。

今の収入を保っていけますか?

積立貯金であれば、収入が一時的に厳しい時は貯金を一旦止めることも、他の支払いに充てる事も可能です。

しかし、ローンはそんな訳にはいきません。

私は携帯電話本体代の分割も組まず、一括で本体代支払います。

ローンを組んでまで必要な物なのか考えてみましょう。

こんな時は?

家族が非協力的

特に結婚していると、旦那が非協力的と言う事もあると思います。

私もそうでした。

お小遣い制を提案した時に、そんな金額じゃ何もできないと渋られました。

私の場合は、結婚してすぐに自宅にファイナンシャルプランナーを呼び、家計状況を把握してもらいました。

また、旦那が希望するお小遣いの金額をファイナンシャルプランナーに伝えると「この月給でこのお小遣いの金額は無理がありますね」と言われました。

私が言っても響かない一言が第三者に言われればかなり響いたようでした。

そのため、ファイナンシャルプランナーに相談してみるのも一つの手です。

ただ、気をつけて欲しいのは、無料でファイナンシャルプランナーに相談できる!を謳っているところは保険の勧誘だったりするのでそこだけは気をつけてください。

貯金より投資の方が良いと勧められた

確かにただ貯金するよりも投資の方がお金は増えます。

なぜならば、現金は物価の上昇で現金の価値が下がります。また、銀行に預けていてもこのご時世は金利も良くはありません。

しかし、投資は気軽な気持ちではするべきではないです。

投資する場合は、

- 手取り年収半分以上の貯金ができたら

- まずは積立NISAから

- NISAについて他人に説明ができるレベルで理解してから始める

この3つが個人的には大切だと思っています。

まず、投資は下落リスクが当然付き纏います。また、現金化するのにも時間がかかる事が多いです。

また、大して勉強もせず投資をすればただのカモです。

そのため、投資はまずは貯金力がついてからするのがおすすめです。

最後に

いかがでしたか?

私の経験が皆様の役に立てば何よりです。

コメント